Sonsuz Ark/ Evrensel Çerçeveye Yolculuk

The New Inflation Picture

"Rusya'nın Ukrayna'yı işgalinin ardından, tahvil piyasasının 5-10 yıllık yıllık zincirleme ağırlıklı kişisel tüketim-harcama enflasyonu tahmini %2,27'ye ulaşarak, bir başka büyük şokun enflasyon beklentilerini zayıflatabileceği endişelerini arttırdı. Ancak bu gerçekleşmediğine göre, Federal Rezerv şimdi pozisyonunu yeniden gözden geçirmelidir."

Şubat 2022 başında, ABD tahvil piyasasında beş yıllık, beş yıl ileriye dönük tüketici fiyat endeksi (TÜFE) enflasyon kırılma oranı yıllık %2 civarında seyrediyordu; bu rakam 5-10 yıl sonra yıllık %1,6'lık zincir ağırlıklı kişisel tüketim harcamaları (PCE) enflasyon tahminine karşılık geliyor. 1,6'lık enflasyon ABD Merkez Bankası'nın %2'lik hedefinin önemli ölçüde altında olduğundan, o aya "Geçici Takım "da ya da en azından "Fed Bu İşi Halleder Takımı"nda veya "Enflasyon Beklentileri Sağlam Bir Şekilde Sabit Kalır Takımı"nda olduğum için oldukça iyi hissederek girdim.

Ancak o ayın sonunda Rusya Devlet Başkanı Vladimir Putin -Moskova'nın Büyük Prensi özentisi- Ukrayna'nın yıldırım hızıyla işgal edilmesi emrini verdi. İşler onun planladığı gibi gitmedi. Ukraynalılar ilk saldırıyı savuşturdu ve her iki taraf da daha uzun sürecek bir yıpratma savaşına hazırlandı. Enerji, tahıl ve gübre fiyatları fırladı. Dünya, kış geldiğinde Avrupa'nın donacağından ve Mısır'dan Nijerya'ya kadar pek çok ülkenin açlıktan öleceğinden endişe etmeye başladı.

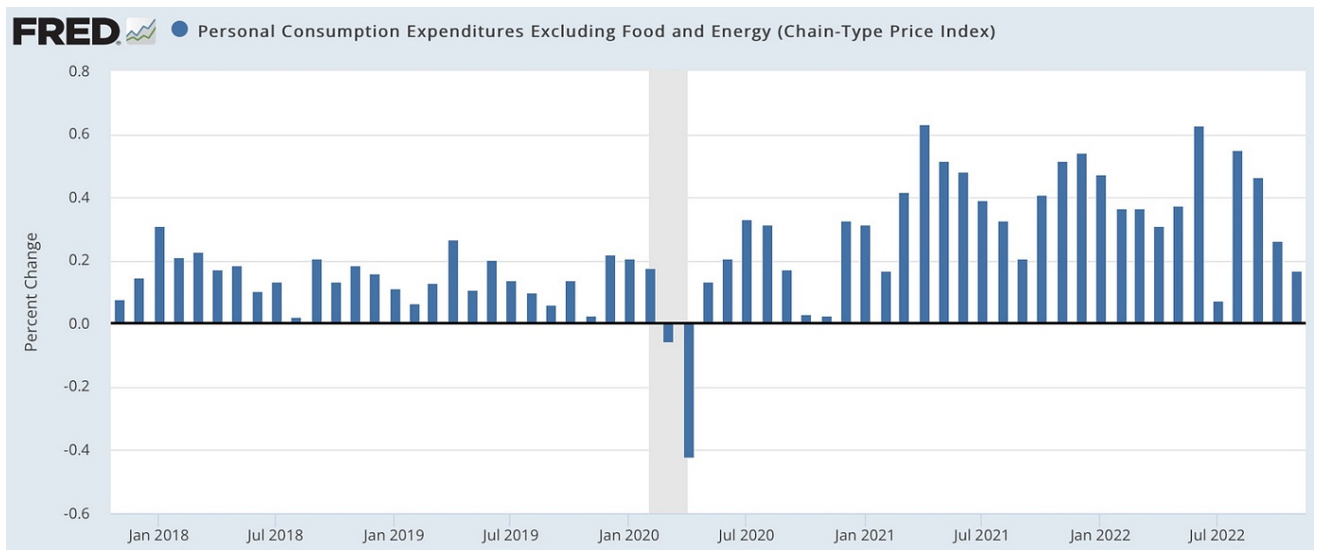

Bu korkular nedeniyle, beş yıllık TÜFE enflasyon oranı yıllık %2'den 21 Nisan 2022'de %2,67'ye yükselirken, 5-10 yıl sonraki yıllık PCE enflasyonu beklentileri %2,27'ye ulaştı. Bu PCE projeksiyonu, tahvil yatırımcılarının Fed'in enflasyon hedefine olan bağlılığına olan güvenlerini kaybetmediklerini göstermiştir.

Ancak Fed'in hedef bölgesinin genişliğinin 0,6 yüzde puan olduğu varsayılırsa - yani tahvil piyasası, beş yıllık TÜFE enflasyonunun %2 ile %2,6 arasında kalması halinde merkez bankasının hedefte kalmasını bekliyorsa - Nisan 2022 zirvesi endişeleri arttırdı. Saçları zaten yanmakta olanlar için, on yıllardır fiyatları nispeten istikrarlı tutan enflasyon beklentileri çıpasını kaybetmekten sadece bir büyük arz şoku daha uzakta olduğumuzdan korkmak için her türlü neden vardı.

Belki de öyleydik. Ancak bu ek büyük olumsuz arz şokunu yaşamadığımız için artık bunun pek bir önemi yok. Kasım ayı PCE zinciri enflasyon oranı sadece %0,16'dır ki bu oran 12 ile çarpıldığında yıllık %2'den daha azdır. Kuşkusuz, bir yutkunmayla bir yaz, bir veri noktasıyla da bir trend oluşmaz. Haziran ayındaki %0,62'lik düşüş bile (yıllık %7) çok fazla dikkate değer değildir. Sonuçta, Aralık 2021 ile Nisan 2022 arasında ve Ağustos 2021 ile Aralık 2021 arasında da bazı düşüşler gördük.

Daha önce de söylediğim gibi, bu pandemik iş döngüsü Federal Açık Piyasa Komitesi (FOMC) üyelerini kıskanmadığım nadir dönemlerden biri oldu. Önümüzdeki altı ay boyunca yapacakları şeyler, bir yıl sonrasına kadar reel ekonomiyi, talebi, istihdamı ve üretimi gerçekten etkilemeyecek ve bir buçuk yıl sonrasına kadar enflasyon haberlerini de anlamlı bir şekilde etkilemeyecek. Önümüzdeki 18 ay boyunca bazıları iyi, bazıları kötü olmak üzere pek çok yeni gelişme yaşanacaktır.

Fed ne yapmaya karar verirse versin, sonrasında bazı pişmanlıklar yaşayacağı neredeyse kesin. Faiz arttırımlarında aşırıya kaçmaya devam edecek mi? Eğer böyle olursa, bundan iki yıl sonra ekonomi bir kez daha seküler durgunluğa saplanmış olacak; faiz oranları sıfır alt sınırında ve tam istihdama hızlı bir dönüş için görünür bir yol yok. Ekonomi kusursuz bir dezenflasyonla "yumuşak iniş" mi gerçekleştirecek, yoksa ilave arz şokları ve siyasi baskılar bizi stagflasyona ve sancılı ve uzun süreli bir resesyona mı sürükleyecek?

Kimse bilmiyor. Ancak şu anda FOMC'de olsaydım, iki hususu aklımda tutardım. Birincisi, Fed yavaş hareket etmek zorunda değil. Geçtiğimiz altı ay, hızlı para politikası değişikliklerinin çok az dezavantajı olduğunu gösterdi. Bu aya kadar Fed faiz oranlarını her seferinde 75 baz puan gibi muazzam bir oranda arttırıyordu ve bu oran bile bir hız sınırı değil. FOMC bu belirgin opsiyonelliğin avantajını kullanmalıdır. Durum belirsiz olduğunda, durum netleştiğinde çok hızlı hareket edebileceğinden emin olarak duraklayabilir.

İkinci olarak, geçmişe bakıldığında, eski Fed Başkanı Alan Greenspan'in 1996 yılında enflasyon hedefini yıllık %2 olarak belirleme kararı çok yanlış bir karardı. Evet, orta vadede bu hedef yükseltilecek olsa bile, ekonomiyi yıllık %2 hedefine geri getirerek Fed'in kredibilitesini korumak ve güçlendirmek önemli faydalar sağlayabilir. Ancak Fed'in sahip olmak istediği kredibilite gerçekten bu mu? Sırf siz söylediniz diye artık yeni koşullara uymayan politikalarda ısrar edeceğinizi düşünmek piyasalar için iyi bir şey mi? Bir kez daha, bu kış FOMC üyelerini kıskanmıyorum.

J. Bradford DeLong, Berkeley, 28 Aralık 2022, Project Syndicate

(J. Bradford DeLong, Berkeley California Üniversitesi'nde Ekonomi Profesörü, Ulusal Ekonomik Araştırma Bürosu'nda araştırma görevlisi ve Slouching Towards Utopia kitabının yazarıdır: An Economic History of the Twentieth Century (Basic Books, 2022) adlı kitabın yazarıdır. Clinton Yönetimi sırasında ABD Hazine Bakan Yardımcısıydı ve burada bütçe ve ticaret müzakerelerine yoğun bir şekilde dahil oldu. Meksika'nın 1994 peso krizi sırasında kurtarılmasının tasarlanmasındaki rolü, onu Latin Amerika'nın açık ekonomiler bölgesine dönüşümünün ön saflarına yerleştirdi ve ekonomi politikası tartışmalarında önde gelen bir ses olarak itibarını pekiştirdi.)

Seçkin Deniz, 23.01.2023, Sonsuz Ark, Çeviri, Çeviri ve Yansımalar

- Sonsuz Ark'ta yayınlanan yazılardan yazarları sorumludur.

- Sonsuz Ark linki verilerek kısmen alıntı yapılabilir.

- Sonsuz Ark yayınları Sonsuz Ark manifestosuna aykırı yayın yapan sitelerde yayınlanamaz.

- Sonsuz Ark Yayınlarının Kullanımına İlişkin Önemli Duyuru için lütfen tıklayınız.